สัปดาห์หน้าและการวิเคราะห์ทางเทคนิค: สัปดาห์ที่ 45 ปี 2025

(USD/CAD | AUD/USD | น้ำมันดิบ WTI)

ยินดีต้อนรับสู่ความได้เปรียบในตลาดรายสัปดาห์พร้อมข้อมูลเชิงลึกที่ชัดเจนและดำเนินการได้

แบ่งออกเป็น 2 ส่วน:

1. สัปดาห์หน้า – ภาพรวมของสภาวะตลาดปัจจุบันและการคาดการณ์สัปดาห์หน้า

2. การวิเคราะห์ทางเทคนิค – แนวคิดการซื้อขาย 3 อันดับแรกของเราในสัปดาห์นี้ พร้อมด้วยแผนภูมิและระดับสำคัญที่ต้องจับตามอง

สัปดาห์หน้า

10–16 พฤศจิกายน 2568

ตลาดโลกเข้าสู่กลางเดือนพฤศจิกายนด้วยความเชื่อมั่นที่เปราะบาง หลังจากการย่อตัวลงของหุ้นกลุ่มเทคโนโลยี ทำให้ดัชนี S&P 500 ร่วงลงจากระดับสูงสุดเป็นประวัติการณ์ และข้อมูลส่วนตัวอื่นๆ ที่ทำให้ภาพรวมการเติบโตของสหรัฐฯ คลุมเครือในช่วงที่รัฐบาลปิดทำการ ประเด็นสำคัญคือข้อมูลมหาศาลของสหราชอาณาจักร การพิมพ์เอกสารของจีน และบริษัทเอกชนจำนวนมากในสหราชอาณาจักร โดยแนวทางของเฟดในเดือนธันวาคมยังคงมีผลต่อไป เนื่องจากราคาหุ้นบ่งชี้ว่ามีโอกาสประมาณ 65% ที่จะมีการปรับลดอัตราดอกเบี้ยอีกครั้ง

สรุปประจำสัปดาห์

ข่าว

ธนาคารกลางยังคงเดินหน้าต่อไป:

ธนาคารกลางอังกฤษคงอัตราดอกเบี้ยไว้ โดยมีการแตกอัตราดอกเบี้ยอย่างสูสี ซึ่งตอกย้ำการอภิปรายสดเกี่ยวกับการลดอัตราดอกเบี้ย ธนาคารกลางอังกฤษ (RBA) ก็ยังคงอัตราดอกเบี้ยไว้ และดูเหมือนจะมีท่าทีค่อนข้างแข็งกร้าว นายพาวเวลล์ ประธานเฟด หลังจากการปรับลดอัตราดอกเบี้ย 25bp ในเดือนตุลาคม และส่งสัญญาณผ่อนคลาย QT ได้เตือนว่าการลดอัตราดอกเบี้ยอีกครั้งในเดือนธันวาคมนั้นไม่แน่นอน ส่งผลให้การคาดการณ์อัตราดอกเบี้ยยังคงผันผวน

ผลกระทบจากภาวะสุญญากาศข้อมูลและการปิดระบบของสหรัฐฯ:

เนื่องจากการประกาศอย่างเป็นทางการของสหรัฐฯ ล่าช้า นักลงทุนจึงหันไปพึ่งตัวชี้วัดจากภาคเอกชน: ADP แสดงให้เห็นการจ้างงานเพิ่มขึ้น 42,000 ตำแหน่งในเดือนตุลาคม ขณะที่ Challenger ประกาศแผนการเลิกจ้างพนักงาน 153,000 ตำแหน่ง และธนาคารกลางชิคาโกประเมินอัตราการว่างงานไว้ที่ระดับสูงสุดในรอบ 4 ปี

ชีพจรของรายได้ยังคงแข็งแกร่ง:

แม้ว่าตลาดหุ้นจะผันผวน แต่รายงานผลประกอบการไตรมาส 3 ของสหรัฐฯ ยังคงแข็งแกร่ง โดยมีบริษัท 446 แห่งในดัชนี S&P 500 ออกสู่ตลาด ซึ่งสูงกว่าที่คาดถึง 82.5% ซึ่งถือเป็นตัวเลขที่ดีที่สุดนับตั้งแต่ไตรมาส 2 ปี 2021

การดำเนินการด้านราคา

หุ้น:

ดัชนี S&P 500 ร่วงลงประจำสัปดาห์นี้ ต่ำกว่าระดับสูงสุดที่ปิดตลาดเมื่อวันที่ 28 ตุลาคม ประมาณ 2.4% หุ้นกลุ่มเทคโนโลยีเป็นหุ้นที่ปรับตัวลดลงมากที่สุด โดยดัชนี S&P 500 ปรับตัวลดลงประมาณ 6% ในสัปดาห์นี้ ขณะที่ดัชนี FTSE 100 ทรงตัวจากค่าเงินปอนด์ที่อ่อนค่าลง

สินค้าโภคภัณฑ์:

ราคาน้ำมันดิบปรับตัวลดลงหลังจากปริมาณน้ำมันดิบคงคลังสหรัฐฯ เพิ่มขึ้น และกลุ่มโอเปกพลัสเริ่มส่งสัญญาณเกี่ยวกับกำลังการผลิต ราคาทองคำทรงตัวหลังจากปรับฐานลง 10% จากสถิติเดิม เห็นได้ชัดว่ามีแรงซื้อในช่วงขาลง ขณะที่อัตราผลตอบแทนลดลง

เอฟเฟ็กต์:

GBPUSD อ่อนค่าลงแตะ 1.30 จากสถานการณ์ BOE เทียบกับ Fed เงินเยนแข็งค่าขึ้นจากความกังวลต่อความเสี่ยง ส่วน NZD อ่อนค่าลงท่ามกลางสัญญาณภายในประเทศที่อ่อนลง

ธีมใหญ่ๆ

ภาวะผู้นำหุ้นลดลงเนื่องจากชื่อหุ้นที่เชื่อมโยงกับ AI ปรับตัวลดลง ทำให้เกิดคำถามเกี่ยวกับมูลค่าที่ตึงตัวขึ้นหลังจากดัชนี S&P 500 พุ่งขึ้น 35% นับตั้งแต่เดือนเมษายน การร่วงลงของราคาทองคำสะท้อนถึงความต้องการป้องกันความเสี่ยงที่ลดลง ขณะที่ค่าเงินปอนด์ที่อ่อนค่าลงช่วยสนับสนุนผู้ส่งออกของดัชนี FTSE 100 คริปโตยังคงมีมูลค่าสูงหลังจากวิกฤตการชำระบัญชีในเดือนตุลาคม โดยแนวต้านสำคัญยังคงจำกัดการฟื้นตัว

สัปดาห์หน้า

ปฏิทินรายได้

Vodafone (ครึ่งปีแรก ปีงบประมาณ 26) – วันจันทร์ที่ 11 พฤศจิกายน:

ฟื้นตัวเล็กน้อยจากจุดต่ำสุดในรอบหลายทศวรรษ จับตาการพลิกกลับของเยอรมนี การส่งมอบพลังร่วมจากการควบรวมกิจการ Three และการยืนยันประมาณการปีงบประมาณ 2569 (กำไรเงินสดพื้นฐาน 11-11.3 พันล้านยูโร; กระแสเงินสดอิสระ 2.6-2.8 พันล้านยูโร) การซื้อหุ้นคืน 500 ล้านยูโรเป็นประเด็นสำคัญ

Cisco (ไตรมาส 1 ปีงบประมาณ 26) – วันพุธที่ 12 พฤศจิกายน:

Cisco รายงานท่ามกลางความผันผวนของตลาดเทคโนโลยี รายได้ไตรมาสที่แล้วลดลง 3% เหลือ 1.35 หมื่นล้านดอลลาร์สหรัฐ โดยซอฟต์แวร์และระบบรักษาความปลอดภัยช่วยชดเชยความต้องการฮาร์ดแวร์ที่ลดลง มุ่งเน้นไปที่คำสั่งซื้อศูนย์ข้อมูลที่ขับเคลื่อนด้วย AI และสัญญาณการฟื้นตัวในช่วงครึ่งปีหลัง

โรลส์-รอยซ์ (ไตรมาส 3 ปีงบประมาณ 2568) – วันพฤหัสบดีที่ 13 พฤศจิกายน:

ราคาหุ้นใกล้ระดับสูงสุดเป็นประวัติการณ์ที่ ~1,200 เพนนี กำไรจากการดำเนินงานเบื้องต้นครึ่งปีแรกเพิ่มขึ้น 50% เป็น 1.7 พันล้านปอนด์ กระแสเงินสดอิสระ 1.6 พันล้านปอนด์ ปรับเพิ่มคำแนะนำ อัตรากำไรขั้นต้นของเครื่องบินพลเรือนประมาณ 25% ของเครื่องยนต์ แผนการระดมทุนของ SMR ยังคงเป็นที่จับตามอง ปฏิเสธการพูดคุยเรื่อง IPO

Burberry (H1 FY26) – วันพฤหัสบดีที่ 13 พฤศจิกายน:

พลิกฟื้นภายใต้ “Burberry Forward” ตั้งเป้าประหยัด 80 ล้านปอนด์ รายได้ไตรมาสแรกลดลง 6% เหลือ 433 ล้านปอนด์ รายได้เอเชียอ่อนตัว สหรัฐฯ เพิ่มขึ้น 4% หลักฐานสำคัญบ่งชี้ถึงแรงขับเคลื่อนด้านอัตรากำไรและโมเมนตัมของแบรนด์

ดิสนีย์ (ไตรมาส 4 ปีงบประมาณ 2568) – วันพฤหัสบดีที่ 13 พฤศจิกายน:

สวนสนุกและเรือสำราญแข็งแกร่ง เนื้อหาอ่อนตัวลง กำไรต่อหุ้นไตรมาส 3 อยู่ที่ 1.61 ดอลลาร์ ดิสนีย์พลัส +1.8 ล้านสมาชิก ดูวินัยด้านต้นทุนและแนวทางการจัดทำแฟรนไชส์

ปฏิทินเศรษฐกิจ

ค่าจ้าง/การว่างงานในสหราชอาณาจักร (ก.ย.) – วันอังคารที่ 11 พ.ย.:

อัตราการว่างงานเพิ่มขึ้นจาก 4.0% เป็น 4.7% เมื่อเทียบกับปีก่อนหน้า การเติบโตของค่าจ้างอยู่ที่ประมาณ 4.7% ด้วยความแข็งแกร่งของภาครัฐ ค่าจ้างที่คงที่ทำให้ BOE ยังคงถูกจำกัดก่อนการจัดทำงบประมาณ และท่ามกลางคำเตือนของ IMF เกี่ยวกับมาตรฐานการครองชีพของสหราชอาณาจักร

GDP ของสหราชอาณาจักร (ไตรมาสที่ 3) – วันพฤหัสบดีที่ 13 พฤศจิกายน:

GDP รายเดือนเพิ่มขึ้น 0.1% ในเดือนสิงหาคม หลังจากปรับลดตัวเลขในเดือนกรกฎาคมที่ -0.1% ภาคบริการทรงตัว การเติบโตของภาคการผลิต/อุตสาหกรรมอาจช่วยหนุนไตรมาส 3 แต่โมเมนตัมยังคงเปราะบาง

ดัชนีราคาผู้บริโภค (ต.ค.) ของจีน – วันอาทิตย์ที่ 10 พ.ย.:

คาดว่าจะกลับเข้าสู่ภาวะเงินฝืดราวๆ -0.1% เมื่อเทียบกับปีที่แล้ว ส่งผลให้มีความหวังในการกระตุ้นเศรษฐกิจมากขึ้น

ยอดขายปลีกในประเทศจีน (ต.ค.) – วันศุกร์ที่ 14 พ.ย.:

คาดว่าจะผ่อนคลายลงเหลือ ~2.2% เมื่อเทียบกับปีก่อนหน้า จาก 3.0% แสดงให้เห็นถึงการบริโภคที่อ่อนตัวลง

อัตราการว่างงานของออสเตรเลีย (ต.ค.) – วันพฤหัสบดีที่ 13 พ.ย.:

ตลาดแรงงานตึงตัวแต่เย็นลงเนื่องจาก RBA ยังคงระมัดระวัง

GDP ของสหภาพยุโรป (ไตรมาสที่ 3 ไตรมาสที่ 2) – วันศุกร์ที่ 14 พฤศจิกายน:

ยืนยันการเติบโตที่พอประมาณท่ามกลางภาคการผลิตที่อ่อนแอ

หมายเหตุข้อมูลของสหรัฐอเมริกา:

ดัชนี CPI, PPI และยอดขายปลีกมีแนวโน้มที่จะล่าช้าเนื่องจากการปิดทำการ

การวิเคราะห์ทางเทคนิค

เราดูแผนภูมิหลายร้อยรายการในแต่ละสัปดาห์และนำเสนอการตั้งค่าและสัญญาณที่เราชื่นชอบสามรายการให้กับคุณ

ดอลลาร์สหรัฐ/ดอลลาร์แคนาดา

การตั้งค่า

การทะลุแนวรับขาขึ้น

- เสร็จสิ้นการย้อนกลับของ H&S bottom

- ทะลุ 1.40 ไปแล้ว แต่ยังไม่เคลียร์ 1.41

- ค่าเฉลี่ยเคลื่อนที่รายวันอยู่ในแนวโน้มขาขึ้น

บทวิจารณ์

แม้ว่าราคาปิดรายสัปดาห์จะสูงที่สุดในรอบหลายเดือน แต่ก็ยังมีความลังเลที่ระดับ 1.41 ซึ่งเปิดโอกาสให้เกิดการย่อตัวในการซื้อขาย

กลยุทธ์

- ซื้อแบบย่อตัวใกล้ 1.40

- การปิดต่ำกว่า 1.39 บ่งชี้ถึงการแก้ไขที่ลึกกว่า

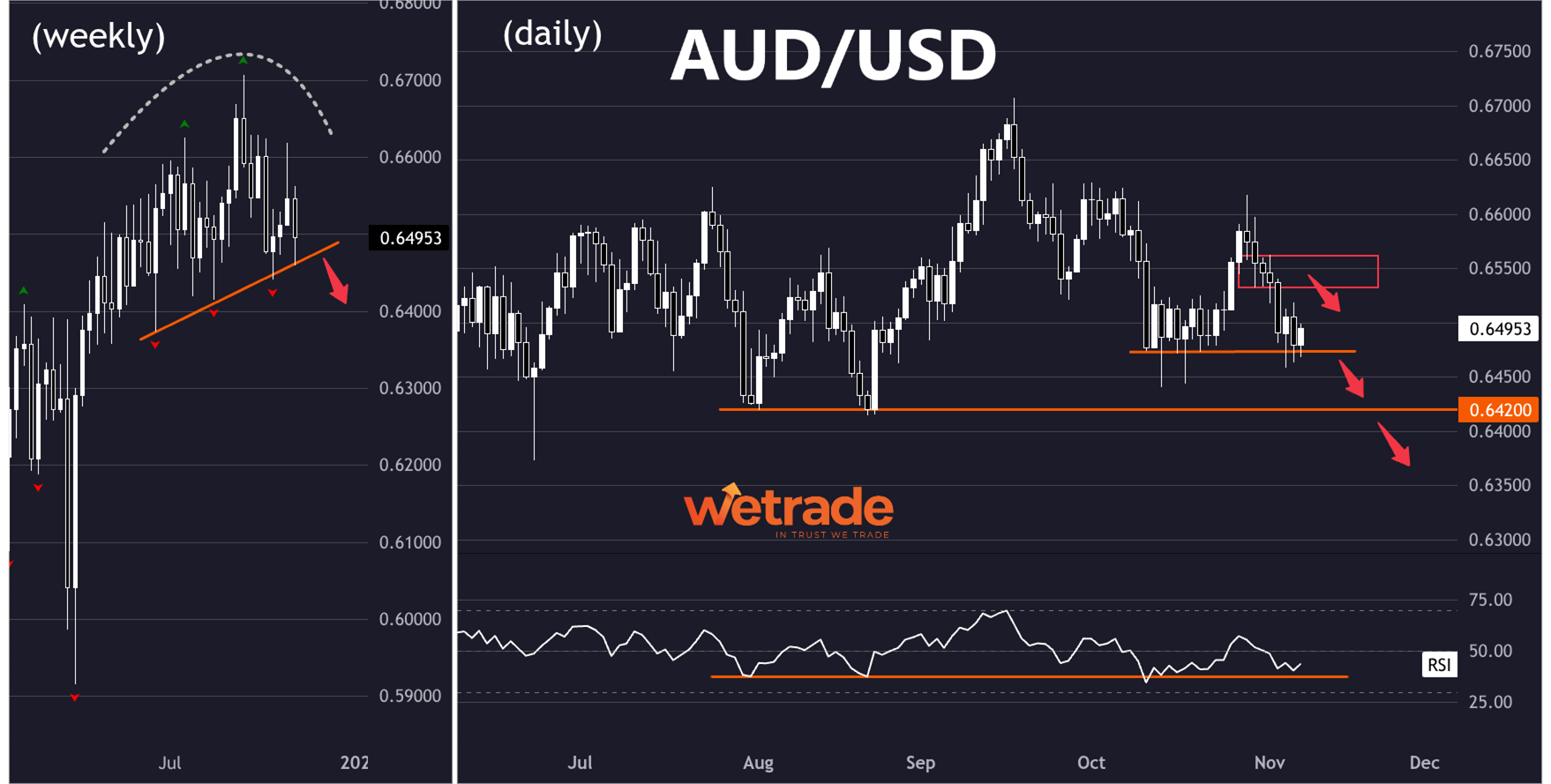

ดอลลาร์ออสเตรเลีย/ดอลลาร์สหรัฐ

การตั้งค่า

ตลาดช่วงราคา - อาจเกิดการกลับตัวเป็นขาลง

- ต้องทะลุแนวเส้นแนวโน้มขาขึ้นรายสัปดาห์เพื่อกลับเป็นขาลง

- แนวรับที่แข็งแกร่งจาก 0.64-0.65

บทวิจารณ์

การเคลื่อนไหวของราคารายสัปดาห์ดูเหมือนจะเป็นจุดสูงสุดมากกว่าจะเป็นการต่อเนื่อง เรามีแนวโน้มจะทะลุแนวรับ แต่เราจะระมัดระวังการซื้อขายขาลงก่อนที่จะทะลุแนวรับ

หมายเหตุ: ระวังการกลับตัวเป็นขาขึ้นจาก 0.64 (จุดต่ำสุดของช่วง)

กลยุทธ์

- มองหาการตั้งค่าขาลงหลังจากปิดต่ำกว่า 0.65

- ซื้อหากมีการเคลื่อนตัวออกจากแนวรับที่แข็งแกร่งที่ 64

น้ำมันดิบ WTI

การตั้งค่า

การกลับตัวเป็นขาขึ้นจากแนวรับระยะยาว

- แท่งเทียนรายสัปดาห์ที่พุ่งขึ้นจากแนวรับ 56.0

- แนวโน้มรายวันยังคงเป็นขาลง - มองหาการทะลุขึ้น

บทวิจารณ์

กำลังมองหาการซื้อขายตามสัญญาณแนวโน้มขาขึ้นใหม่ การปิดเหนือ 62 (จากแนวรับกลายเป็นแนวต้าน) จะเป็นการยืนยันแนวโน้มขาขึ้นใหม่

กลยุทธ์

- ก้าวร้าว: ซื้อธงกระทิงที่ทะลุแนวรับ

- อนุรักษ์นิยม: รอการตั้งค่าขาขึ้นหลังจากทะลุ 62

แต่ - ก็เหมือนอย่างเคย - นั่นเป็นเพียงสิ่งที่ทีมและฉันเห็นเท่านั้น คุณคิดอย่างไร?

แบ่งปันความคิดของคุณ

หรือ

ส่งคำขอมาหาเรา!

สวัสดี,

แจสเปอร์

คำเตือน:

การสื่อสารนี้ไม่ถือเป็นคำแนะนำด้านการลงทุนหรือการซื้อขาย และไม่มีคำแนะนำใดๆ ประกอบ นอกจากนี้ การสื่อสารนี้ไม่ได้เป็นการเสนอหรือชักชวนให้ทำธุรกรรมที่เกี่ยวข้องกับตราสารทางการเงิน WeTrade ไม่รับผิดชอบต่อการดำเนินการใดๆ ที่เกิดขึ้นจากข้อมูลที่ให้ไว้ หรือผลลัพธ์ใดๆ ที่อาจเกิดขึ้นอันเป็นผลมาจากการดำเนินการดังกล่าว